楊雅惠專欄

通膨中的冷暖

所謂通貨膨脹,英文”Inflation”,原意為充氣、膨脹,現已成為專有名詞,係指在一定期間物價水準持續上漲的現象,即「物價膨脹」。由於物價膨脹常因通貨數量過多,以過多貨幣追逐有限物資而造成物價持續上漲,故一般常以通膨一詞稱之。

圖1:世界主要經濟體通膨率

註:

1.除英國、日本為2023年1月數據,其餘經濟體為2023年2月數據。

2.各經濟體通膨率為消費者物價年增率。

資料來源:央行理監事會後記者會參考資料,2023年3月23日,引自Refinitiv Datastream(2023/3/23)

通膨中的各國差距

通貨膨脹警報在2021下半年開始敲鑼,不少國家皆在物價攀升中苦鬥,米珠薪桂,然各國通膨幅度不同,人民痛苦程度冷暖有別。以消費者物價指數(Consumer Price Index,以下簡稱CPI)年增率觀察,示如圖1,世界主要經濟體之物價亦有類似趨勢,皆在2020年落入低谷,至2021年下半年開始爬升,2022年進入通膨熱度期,2023年則尚待觀察。至2023年1、2月之通膨率,顯示歐洲(英國、歐元區)高於美國,又高於亞洲(南韓、日本、臺灣)。英國、德國等大國的民眾已為難忍的物價走上街頭抗議。此外,拉丁美洲的阿根廷通膨數據更令人咋舌,2023年在100%左右盤旋,難以想像其民眾手捧賤價的貨幣,左支右絀,羅掘俱窮,徒然呻吟之中,如何握住生活的夢想與動力。

所得分配兩端

貧富差距的懸殊,牽動著社會負面抑鬱的情緒,代代難以抒解。通膨有如天上張起的烏雲,白雲蒼狗形狀不一,雲影並未平均覆蓋大地,低所得者常在大片烏雲下找傘,高所得者則可站到兩片黑雲的間隙,頂多在小雨珠間沾點清涼。以今年前2月而言,臺灣的低所得家庭CPI年漲2.99%、直逼3%,中所得家庭漲了2.74%,高所得家庭則為2.67%,漲幅相對較低。

從CPI所衡量的項目組成可解釋上述差異,CPI包括食衣住行四大類,以及醫療保健、教養娛樂及雜項等七項,各有高低不等的漲幅。CPI於2020、2021年這兩年分別漲幅1.97與2.95%,其中2021年漲幅最高者為交通及通訊類,達6.08%,2022年漲幅最高者為食物類,達5.66%。食物與交通乃是每日生活必然接觸,一出門就荷包失血,此類開銷占低所得者總開銷比例,比高所得比例為高,受到的影響比高所得者為大,加深了貧富差距的負面感受。

2022年喧騰不已的雞蛋短缺問題更凸顯問題。國際型高病原性禽流感爆發流行,光是臺灣因禽流感撲殺的蛋雞至少超過22萬隻,美國50州逾4000萬隻產蛋雞死亡。雞蛋缺貨,蛋價上漲率高達30.46%,確實令家庭主婦們眉頭深皺,一籌莫展。為呈現一般民生物資的價格實況,政府針對民眾購買頻度較高而與日常生活息息相關的物資臚列17項,如米、豬肉、雞肉、雞蛋、鮮奶、麵包、沐浴乳、衛生紙等進行統計,得到的資料顯示:2022年漲5.02%,2023年4月漲了7.35%,創下逾14年新高紀錄。鎮日在柴米油鹽中傷神的低所得者,捉襟見肘,看到含著金湯匙高所得者悠適度日,心中自是怏怏不樂,抑鬱難解。

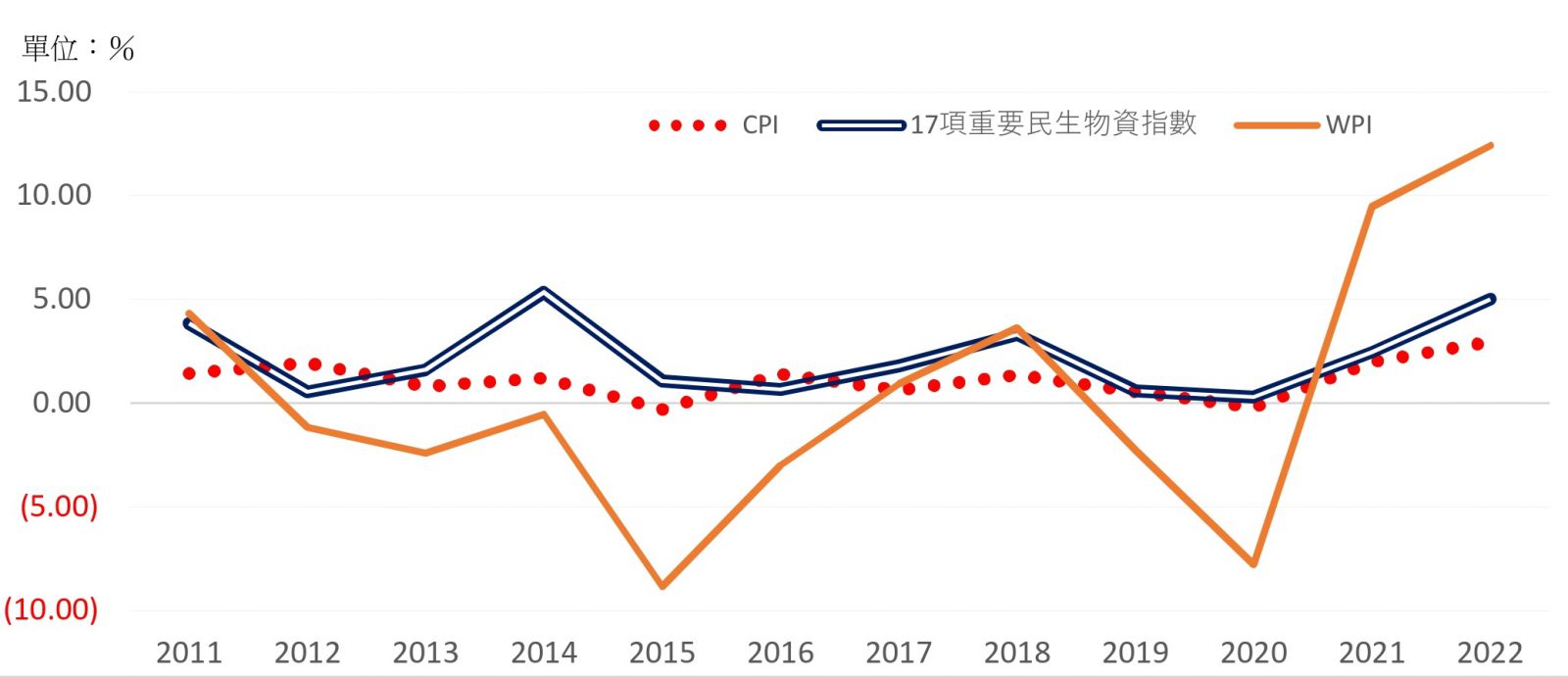

圖2:物價上漲率:CPI & WPI & 17項重要民生物資

資料來源:中華民國統計資訊網

生產者與消費者的對立

市場交易買賣雙方,對價格走勢的期望總是對立。走到菜市場與餐廳,消費者與菜販及餐廳老闆都有話要說。消費者抱怨不斷調高的新標價,而賣菜小販與餐廳老闆也嘀咕著食材上漲而理直氣壯地抬高了售價。食品餐飲業只是其一,其他行業更難逃通膨侵蝕。且檢視廠商的進貨成本,通常觀察批發價格,稱為躉售物價指數(Wholesaler Price Index, 簡稱WPI),其年增率由2020年負值-7.77%,到2021年轉為正值9.46%,2022年更增至12.42%,也呈現通膨態勢。

WPI一般被視為CPI先行指標,理論上當WPI漲跌,CPI則反應其升降之勢,批發價上升會提高零售價,反之當批發價下跌則零售價亦應調降。然而,觀察近10年WPI與CPI之變動,圖2顯示出三種物價指數變動率,皆未緊密相連,CPI最為平緩,WPI最為震盪。造成WPI與CPI物價未能同步有幾種可能原因,其一,物價有向下調整僵硬性,廠商吝於拉回已經調高的售價,硬要消費者接受高價。其二可能在產銷過程中,部分批發價格漲跌已由零售商吸收掉,以免降低消費者之購買意願。另一項重要原因,在於CPI多是衡量服務類項目,WPI包括則包括農林漁牧業產品、土石及礦產品、製造業產品、水電煤氣。以2022年而言,WPI出現漲幅超過20%項目為土石及礦產品、石油及煤製品、水電煤氣,對生產面的影響層面甚廣,恐不亞於消費者的苦楚[1]。

借貸雙方與金蟬脫殼

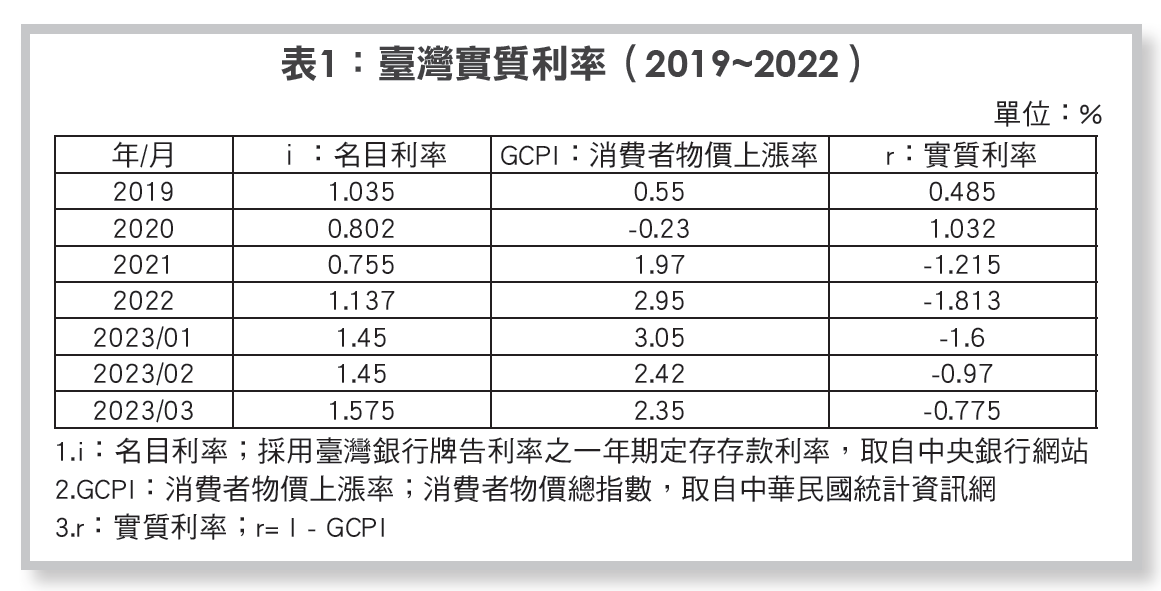

存錢在銀行,可定期領取利息,利率依銀行之牌告名目利率。然而,物價上漲時,則要扣除預期物價上漲率,得到實質利率,此為費雪方程式(Fisher Eqution)。實質利率在通膨下可能出現負值。歷年來實質利率最大負值出現在兩次石油危機,1973~1974,以及1979~1980期間,其餘年度大致平穩,至2022年又出現負值實質利率。表1資料顯示,以一年期定存利率計算實質利率,2021年以來便是負數,2022年為-1.813%,此數字對借貸雙方感受可說有冷暖之別, 2023年的走勢尚待觀察。

負值實質利率下,對存款者而言,表面上領到利息,實質上反而倒貼借款者,讓借款者表面依約付息,卻未實質上付出成本。這現象,曾被蔣碩傑教授(1918-1993)援引孫子兵法三十六計中的「金蟬脫殼」抨擊之[2]。他反對政府1960年代以來一直刻意壓低銀行利率,讓容易獲貸的大企業在通膨下享受實質低利率的好處,猶如「五鬼搬運」。蔣教授筆鋒犀利,這種引喻確實讓若干企業家頗為不悅,議論紛紜,倒也醒目地點出借貸雙方在通膨下的利與損。

1.i:名目利率;採用臺灣銀行牌告利率之一年期定存存款利率,取自中央銀行網站

2.GCPI:消費者物價上漲率;消費者物價總指數,取自中華民國統計資訊網

3.r:實質利率;r= I - GCPI

抗通膨的後遺症疑慮

通膨來襲,中央銀行責無旁貸,各國對貨幣政策拿捏鬆緊各有斟酌。多數國家採取升息之緊縮貨幣政策,如圖3所示,美、英、韓、歐元、臺灣,其升息趨勢如出一輒,少數國家如日本則未跟進而是祭出負政策利率。以美國聯準會而言,鷹派與鴿鷹對壘,鷹派主張採取強力緊縮措施,首要之務是壓制通膨的囂張氣焰,其他問題可暫時擱置;鴿派則主張溫和的改革步調,避免墜入經濟蕭條。由於通膨數字令人恐慌,美國聯準會猛爆式升息,政府下重藥後不久便產生後遺症,考驗著市場對央行能力的信心。

2023年第一季就出現了後遺症。美國聯準會自2022年至2023年3月升息9次共19碼,讓若干機構來不及因應,甚至引發了矽谷銀行在財務調度困難中擠兌倒閉。3月,美國有3 家銀行倒閉,歐洲的瑞士信貸也不支倒地,使得聯準會放慢腳步,5月只調息1碼。除了擔憂金融失序,另一個可能後遺症是通貨緊縮政策是否招致經濟蕭條的惡果。根據各經濟預測數據指出,2023年成長率不佳,要到年底或2024年方可見正向亮麗數據。因此,央行每一次開會,都會拿出經濟預測數據,石慶數馬,千思百慮才敲下重錘,就是要避免閃失。只要通膨的熙攘噪音未止,央行的警戒未除,其他部會也在拼經濟的重擔下分頭佈陣,甚至對各行各業進行管價制量措施。社會資源的分配有形無形地重新洗牌。

圖3:世界主要經濟體央行政策利率

註:美國政策利率為上下限目標區間,圖中以上限表示;歐元區政策利率取主要再融通操作利率。

資料來源:央行理監事會後記者會參考資料,112年3月23日,引自各央行網站、Refinitiv Datastream(2023/3/23)

圖4:2023年3月10日,矽谷銀行在遭遇擠兌之後

宣布倒閉,這是自2008年金融危機後第二大的銀行

倒閉案,同時也是美國史上第三大銀行倒閉案。圖

為位於美國加州的矽谷銀行總部。

(取自維基百科,Minh Nguyen, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=129577575)

物價上漲,並不是完全不宜,事實上溫和的物價上漲,可提升廠商生產意願,促動社會經濟動能。但若持續性物價上漲造成通貨膨脹,則非社稷之福。通膨拉大了貧富距離,攪動了產銷通路,塗改了借貸損益,混亂了政策步調。這一番折騰難以速癒,將持續在春去秋來之間張牙舞爪,吾人須在航程中揚起耐心的船帆,做好適切的應變,期能安度汪洋,等待雨過天青雲破處,候鳥啼報佳音時。

註:

[1]WPI內容又可歸類成國產內銷、國產外銷、進口品等,以進口品的波動幅度最高,若把此項剔除,或可較為平緩。2023年起主計總處已如此統計,期與國際統計方式相銜。

[2]參見蔣碩傑(1982),<紓解工商業困境及恢復景氣途徑之商榷>,工商時報,7月18-20日。摘錄自其著作《台灣經濟發展的啟示──穩定中的成長》,天下叢書,1985,頁121-142。

楊雅惠小檔案

學歷:臺大商學系1978年畢業

臺大經濟學碩士、博士

美國哈佛大學經濟系訪問學人

現任:考試院考試委員

臺大財務金融系兼任教授

曾任:金融監督管理委員會委員

中央銀行理事

中華經濟研究院研究員兼臺灣經濟所所長

興趣:音樂、文學。合唱團指揮,獲金韻獎作詞作曲獎,曾辦鋼琴獨奏暨獨唱音樂會。